Analise Semanal de Mercado do Milho

- 16 de agosto de 2019

- 0

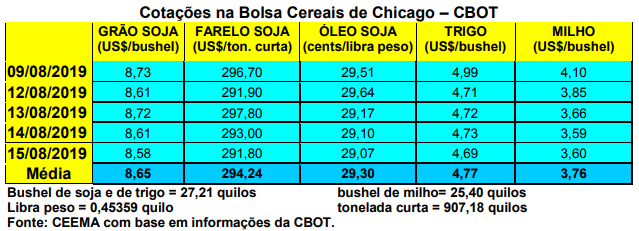

As cotações do milho em Chicago despencaram após as surpresas vindas do relatório de oferta e demanda do USDA, anunciado no dia 12/08. Assim, o bushel do cereal fechou a quinta-feira (15) em US$ 3,60, contra US$ 4,11 uma semana antes.

O que o relatório apontou foi uma produção de 353,1 milhões de toneladas nos EUA, número acima do indicado em julho e bem acima do esperado pelo mercado. Além disso, apontou estoques finais estadunidenses, para 2019/20, em 55,4 milhões de toneladas, contra 51,1 milhões em julho. Com isso, o preço médio ao produtor local foi reduzido para US$ 3,60/bushel neste novo ano comercial.

Já a produção mundial foi igualmente elevada para 1,108 bilhão de toneladas, enquanto os estoques finais mundiais ficariam em 307,7 milhões de toneladas, subindo pouco mais de oito milhões em relação ao relatório de julho. A produção brasileira de milho foi mantida em 101 milhões, enquanto a da Argentina se manteve em 50 milhões de toneladas. Espera-se que o Brasil exporte 34 milhões de toneladas em 2019/20.

Estes números estadunidenses acabam mostrando que os produtores locais destinaram principalmente a soja para o Plano de Prevenção contra intempéries, e muito menos o milho. Porém, a produtividade indicada para o milho estaria muito elevada, considerando as condições das lavouras, podendo haver correções futuras neste sentido. (cf. Safras & Mercado)

Por outro lado, as lavouras 57% das lavouras do cereal continuam em condições boas a excelentes, o que consolida o pior patamar desde 2012.

Dito isso, o clima continua positivo nas regiões produtoras estadunidenses, enquanto deverá se iniciar o conhecido Crop Tour da Pro-Farmer nesta próxima semana, fato que nos permitirá obter informações mais precisas sobre a realidade das lavouras de soja e milho nos EUA.

Nestas condições, o mercado considera que não deve se descartar a possibilidade de uma cotação entre US$ 3,30 e US$ 3,50/bushel para o final do ano, após a colheita estadunidense realizada.

Quanto as exportações dos EUA, as mesmas atingiram a 42.600 toneladas na semana encerrada em 1º de agosto, ficando 82% abaixo da média das quatro semanas anteriores. Já para o ano 2019/20 as mesmas somaram 197.000 toneladas. Com isso, o somatório dos dois anos ficou aquém do esperado pelo mercado, demonstrando que esse é mais um fator baixista para as cotações em Chicago.

Na Argentina, a tonelada FOB de milho recuou para US$ 150,00, enquanto no Paraguai a mesma ficou em US$ 127,50.

E no Brasil, os preços do cereal se mantiveram estáveis, com o balcão gaúcho fechando a semana na média de R$ 32,42/saco, enquanto os lotes giraram entre R$ 36,00 e R$ 38,00/saco, acusando uma tendência de recuo puxada pela nova realidade em Chicago. Nas demais praças nacionais os lotes ficaram entre R$ 23,00/saco no

Nortão do Mato Grosso, e R$ 38,00 em Videira (SC).

Como os preços internos estão ligados à paridade de exportação, as baixas em Chicago e a queda nas Bolsas em geral durante a semana, apontando para uma nova crise mundial nos próximos meses, provocaram uma retração do mercado brasileiro de milho. E isso, mesmo com o câmbio vindo a R$ 4,04 por dólar na semana, fato que é positivo para as vendas externas.

Antes do quadro desta semana, as nomeações de navios para exportação de milho, em agosto, estavam excelentes, atingindo a 7,4 milhões de toneladas, com embarques de 1,8 milhão de toneladas nos primeiros nove dias do mês. Agora é esperar o comportamento das mesmas para o restante do mês.

O fato é que os preços nos portos recuaram de R$ 41,50 na segunda-feira, para R$ 36,50/saco após o relatório, fato que dá a dimensão do impacto deste último no mercado, atingindo o Brasil. Pelo sim ou pelo não, o Brasil precisa continuar com exportações em ritmo elevado até janeiro se não desejar ver os preços internos do cereal recuarem devido a forte entrada da safrinha que causa aumento dos estoques.

Sem falar no fato de que o câmbio nestes níveis é atípico, já provocando reações do Banco Central brasileiro para trazê-lo novamente aos níveis de R$ 3,70, considerado dequado. Assim, para as exportações se sustentarem, diante do novo quadro externo de incertezas e crises que se instalou, somente os preços internos do milho recuando, pelo menos R$ 2,00 por saco, segundo muitos analistas. (Cf. Safras & Mercado)

Enfim, é preciso contar ainda com a possibilidade de haver pressão de venda por parte dos produtores brasileiros no final do ano visando desocupar os silos e armazéns para a nova safra.

Fonte: CEEMA – Unijui