Preços dos grãos e oleaginosas dançam novo ritmo global

- 20 de agosto de 2019

- 0

Geralmente achamos que os preços de grãos e oleaginosas estão à mercê do clima e do conjunto específico de forças econômicas do setor agrícola que inclui: plantação, ciclos de crescimento e colheita, além de estoques de safra. Na verdade, estes fatores de risco são importantes agentes dos preços agrícolas.

Mas, além deles, os fatores macroeconômicos desempenham um papel sutil na agricultura. Por exemplo, durante a grande inflação dos anos 1970, os preços agrícolas subiram ao mesmo tempo em que o dólar caiu. Os preços agrícolas recuaram durante os anos 1980 com o aperto de política monetária do Federal Reserve que trouxe desinflação e recuperação do dólar.

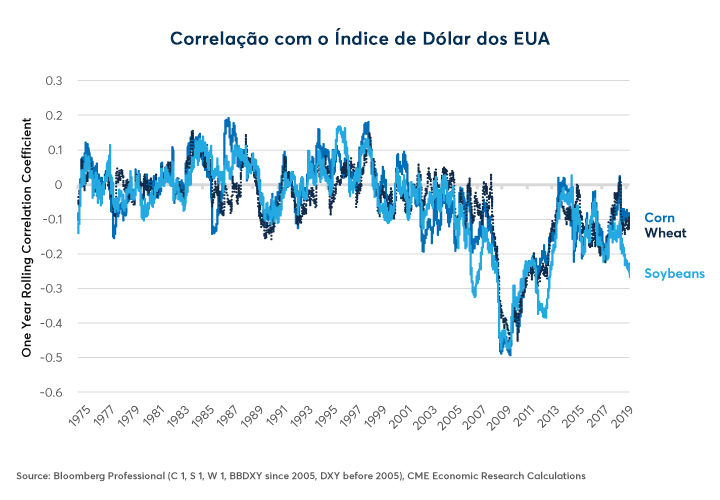

Mesmo assim, a força ou a fraqueza do dólar dos EUA mostraram, basicamente, correlação zero (entre -0.1 e +0.1) com os movimentos dia a dia dos preços agrícolas entre 1975 e início dos anos 2000, quando a correlação se tornou mais forte e mais negativa. (Figura 1).

Figura 1: Força ou fraqueza do dólar era pouco importante até perto de 2001

A correlação cada vez mais negativa entre os preços agrícolas e o dólar dos EUA reflete as mudanças estruturais na produção e comércio agrícolas globais que aumentaram a influência dos fatores macroeconômicos.

Na medida em que aumentou a produção de milho e trigo na região do Mar Negro, o que acontece na Rússia e Ucrânia é, agora, de suma importância, especialmente para o trigo.

Da mesma forma, a produção de milho e soja aumentou drasticamente na Argentina e no Brasil, fazendo com o que ocorre com as moedas da América do Sul algo central para determinar os preços destas duas culturas. Os destinos do rublo russo (RUB) e do real brasileiro (BRL) estão intimamente ligados aos resultados dos principais mercados agrícolas.

Ao mesmo tempo, uma diversidade maior de regiões de lavoura em desenvolvimento pode estar mitigando os efeitos de eventos de clima. O clima de safra severo nos EUA, na América do Sul ou no Mar Negro ainda pode elevar os preços da safra, mas é menos provável que esse clima ocorra nos três lugares ao mesmo tempo.

As economias brasileira e russa são, por sua vez, fortemente influenciadas pelas evoluções na maior economia do mundo em crescimento mais rápido: a China. Enquanto os 1.3 bilhões de consumidores da China são o mais importante mercado de alimento no mundo, as variações na taxa de crescimento da China têm pouca influência direta nos preços dos bens agrícolas.

Se a China crescer a, digamos, 6% em vez de 7% ou 8%, os consumidores chineses, provavelmente, não comprarão muito menos milho, soja e trigo. Mas a sua demanda irá crescer mais vagarosamente para o petróleo e metais industriais, como o minério de ferro e o cobre.

Energia e metais são exportações-chave de muitas nações exportadoras de produtos agrícolas, incluindo Austrália, Brasil, Canadá e Rússia. A demanda da China por matéria prima conduz os valores de suas moedas por meio dos mercados de energia e metais. Isto, por sua vez, muda os custos relativos de produção para os agricultores na América do Sul, região do Mar Negro e em outros lugares contra os agricultores dos EUA, que negociam somente em USD.

A Ascensão do Mar Negro e América do Sul

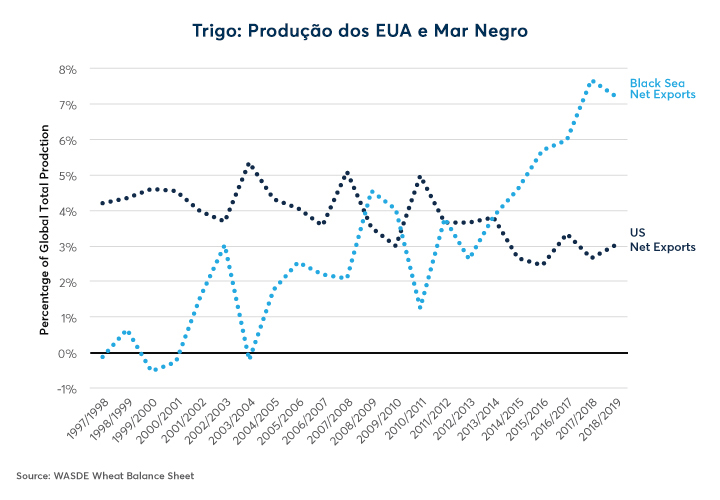

Nas últimas três décadas, a produção de trigo dos EUA caiu de 8% a 12% do total mundial para entre 6% a 8%. Enquanto isso, a produção de trigo do Mar Negro aumentou de 8% a 12% da produção global para perto de 13% a 15% (Figura 2).

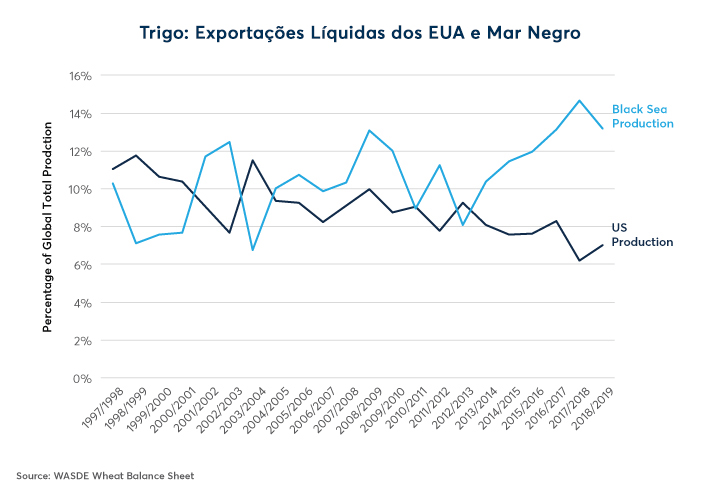

A revolução pós-soviética na produtividade agrícola do Mar Negro transformou a região na maior exportadora mundial de trigo, vendendo o equivalente a 7%-8% da produção global para o resto do mundo a cada ano. Enquanto isso, as exportações dos EUA de trigo costumavam ser de 4%-5% da produção global e, agora, estão perto de 3% da produção mundial (Figura 3).

Figura 2: A região do Mar Negro substituiu os EUA como maior exportadora de trigo

Figura 3: As exportações do Mar Negro reduziram as exportações dos EUA

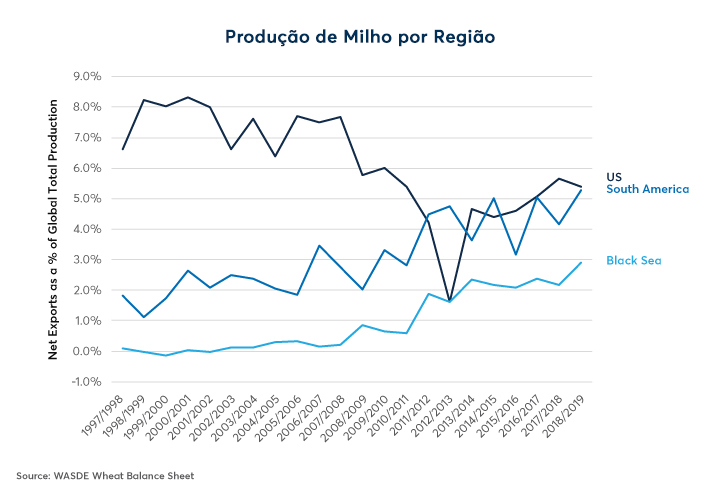

Os EUA continuam como o maior produtor de milho, mas a sua produção caiu em percentual do total mundial. Até 2010, a produção de milho variou entre 38% e 42% do total mundial, mas tem caído, desde então, para perto de 33% a 34%.

No mesmo período, a produção da América do Sul aumentou de 7% a 10% do total mundial para perto de 11% a 13%, enquanto a produção de milho do Mar Negro aumentou de 1% a 3% do total mundial para pouco menos de 5% (Figura 4).

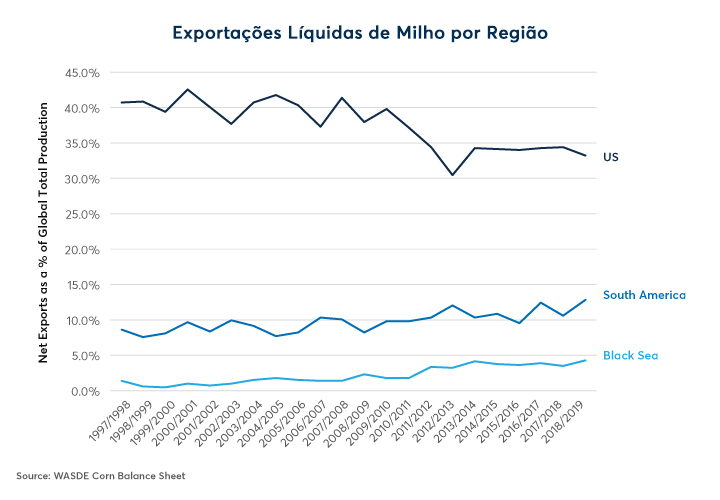

O impacto sobre as exportações líquidas de milho é muito mais drástico. Uma vez que os EUA consomem a maior parte de sua produção, exporta somente o equivalente a 5,50% da produção total global, abaixo dos 8% exportados durante o fim dos anos 1990 e início dos anos 2000.

Enquanto isso, as exportações líquidas da América do Sul aumentaram de apenas 1% a 3% da produção global para cerca de 5,50% da produção mundial, quase o mesmo que os EUA. Na última década, as exportações líquidas de milho do Mar Negro subiram de nada para perto de 3% da produção total mundial (Figura 5).

Figura 4: Os EUA continuam dominando o mercado de milho, mas a sua produção caiu em termos percentuais do total global

Figura 5: A América do Sul alcançou os EUA nas exportações de milho e o Mar Negro não está muito atrás

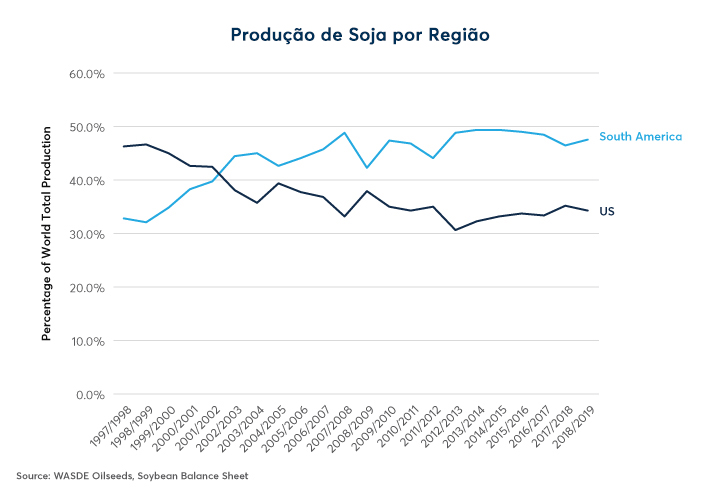

Com relação a soja, a América do Sul aumentou a sua produção de 32% para 48% do total mundial, enquanto a produção dos EUA caiu de 47% do total global para abaixo de 33% desde o final dos anos 1990 (Figura 6).

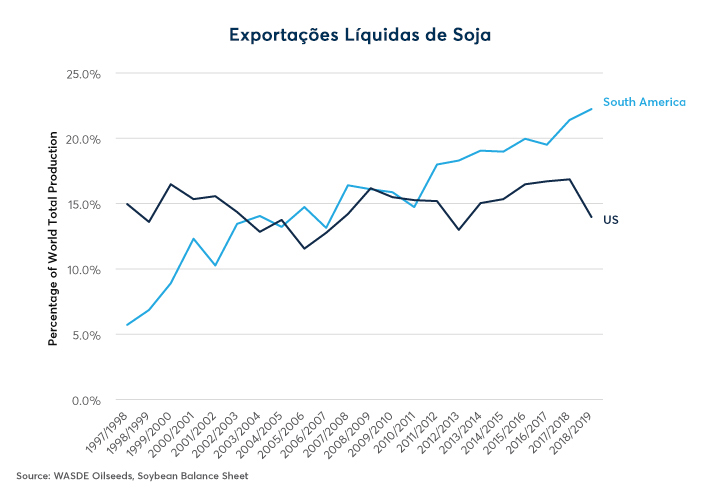

As exportações líquidas de soja dos EUA estagnaram em cerca de 15% da produção global, enquanto as exportações da América do Sul, agora, representam cerca de 23% da produção mundial, acima dos cerca de 6% a 7% há 20 anos. (Figura 7).

Figura 6: O Brasil e a Argentina são agora os principais produtores de soja

Figura 7: As exportações de soja dos EUA estagnaram, enquanto as da América do Sul quadruplicaram

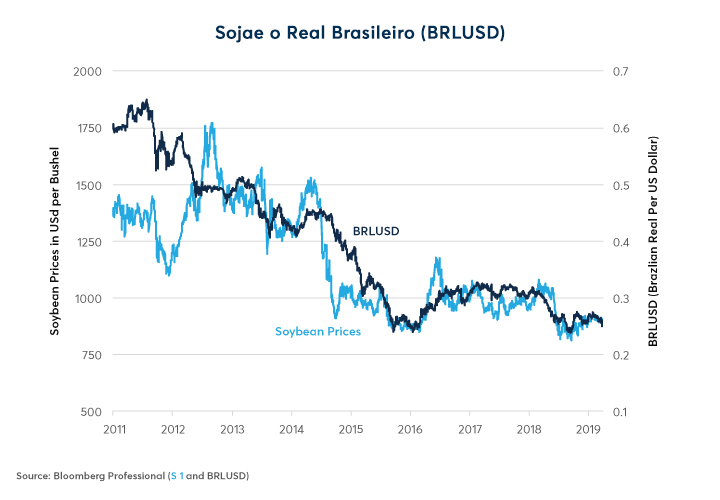

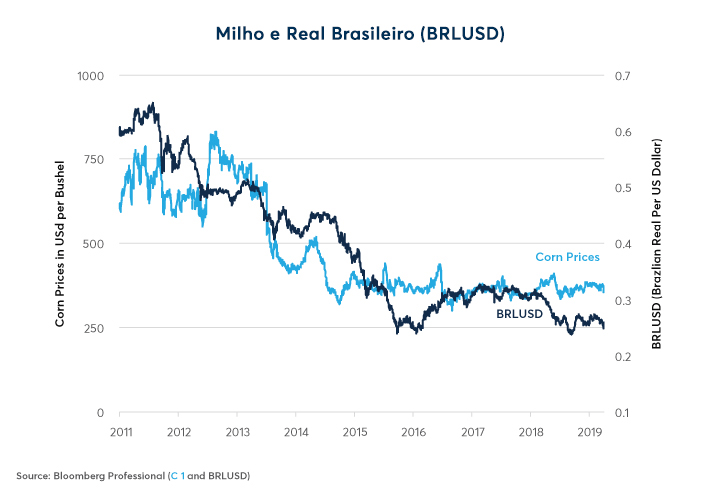

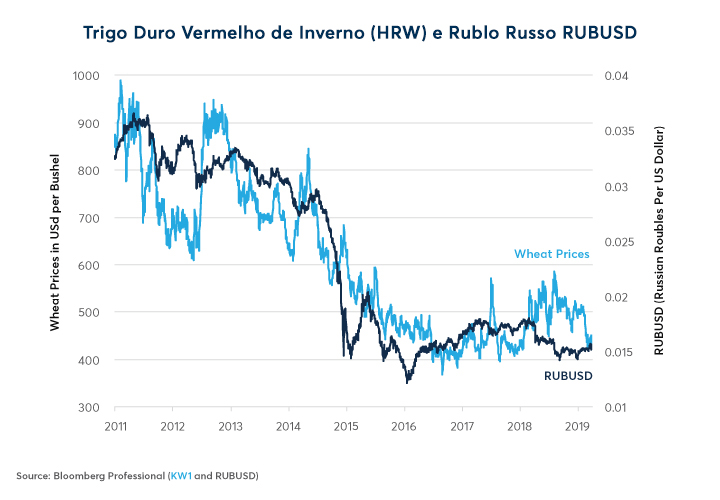

Não é de se admirar, então, que os preços da soja e do milho acompanhem de perto a taxa de câmbio real/dólar (Figuras 8 e 9) e que os preços do trigo se movimentem em conjunto com a taxa de câmbio rublo/dólar (Figura 9).

Os agricultores dos EUA sempre estiveram à mercê do dólar até certo ponto, mas cada vez mais a sua prosperidade está à mercê de eventos em lugares distantes.

Os déficits fiscais e as dificuldades do Brasil na aprovação da reforma da Previdência poderiam enfraquecer o real e prejudicar os produtores de milho dos EUA e, especialmente, os de soja. Enquanto isso, a exemplar saúde fiscal da Rússia pode vir a ser boa notícia para os agricultores de trigo dos EUA e, talvez, também para os de milho.

Figura 8: O comportamento do real brasileiro exerce uma forte influência nos preços da soja

Figura 9: Os preços do milho acompanham o real brasileiro

Figura 10: O trigo registra um forte movimento acompanhando o rublo russo

O Brasil e a Rússia, entretanto, estão à mercê da China. Quando a taxa de crescimento da China é medida, se pode, certamente, olhar para o PIB oficial do país, que é uma medida muito ampla que inclui a economia de serviços chinesa cada vez mais diversificada.

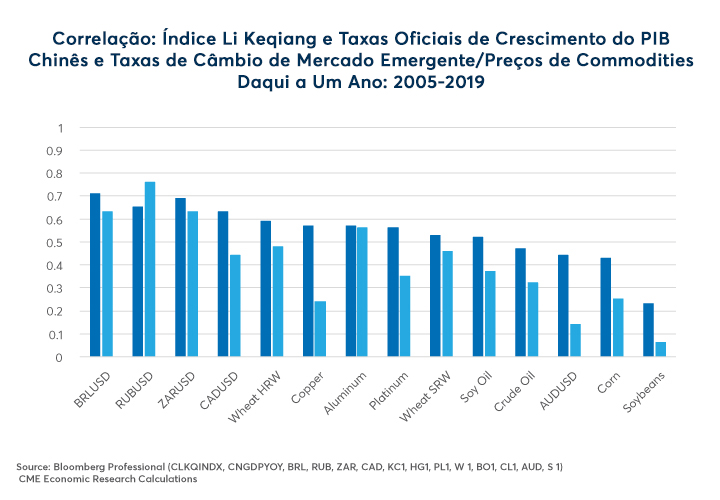

Uma medida mais restrita, chamada Índice Li Keqiang, que mede volumes de frete ferroviário, eletricidade e empréstimos bancários, se correlaciona excepcionalmente bem com os preços do milho, soja e trigo, bem como com os preços de outras commodities, a exemplo do cobre e do petróleo. Além disso, também tem fortes correlações com as moedas dos principais exportadores agrícolas, como o BRL e o RUB, mas também com os dólares australiano e canadense (Figura 11).

Figura 11: O crescimento chinês influencia os preços dos metais e energia; o mercado emergente de câmbio e os preços agrícolas

A guerra comercial entre EUA e China tem sido má notícia para os agricultores norte-americanos, deprimindo os preços da soja, em particular, na medida em que a China reduziu suas importações de suprimentos dos EUA. Dito isto, a guerra comercial estimulou a China drasticamente a suavizar a sua política monetária reduzindo a sua taxa de compulsório.

A China também decretou, recentemente, cortes de impostos adicionais. A flexibilização da política monetária chinesa aumentou a curva de rendimentos do país e ao longo dos últimos doze anos, a curva de rendimentos da China tem sido um excelente indicador de acelerações e desacelerações no índice de crescimento Li Keqiang e no PIB oficial da China.

Como tal, se o crescimento da China realmente responder aos estímulos monetário e fiscal, isso não só poderia impulsionar o crescimento econômico da China, mas também os preços de energia e metais e, através deles, as moedas das principais nações exportadoras agrícolas. Isso poderia elevar os custos de produção no Brasil, Rússia e outros exportadores agrícolas emergentes e oferecer algum alívio para os agricultores norte-americanos.

Claro está que os agricultores em todo o mundo ficam à mercê de mais do que apenas o clima e o dólar dos EUA. Eles são cada vez mais afetados por decisões de políticas públicas tomadas em lugares distantes como Brasília, Moscou e Pequim.

Ponto de partida

- As áreas globais de cultivo são cada vez mais diversificadas.

- O aumento da diversificação da oferta reduz o impacto do clima.

- Os preços das culturas estão cada vez mais sensíveis ao dólar dos EUA, ao real brasileiro e ao rublo russo.

- Os movimentos cambiais alteram os custos de produção relativos.

- A China influencia os mercados agrícolas tanto diretamente (decisões de compra), quanto indiretamente por meio da compra de energia, metais e moedas de mercados emergentes.

- A robusta saúde fiscal da Rússia pode ser uma boa notícia para o trigo.

- Os problemas fiscais do Brasil podem pesar sobre a soja.

- O estímulo da China poderia impulsionar os preços agrícolas por meio da energia, metais e efeitos cambiais dos mercados emergentes, mas somente se superasse outros problemas (demografia, dívidas e disputas comerciais).